1.

Motsclés: endettement public, investissement privé, MCO, DMCO, régression quantile, afrique subsaharienne. Abstract-Th e purpose of this study is to analyze the effect of public debt on private investment in Sub-Saharan Africa (SSA). To this end, we proceed with the econometric estimation of the data for a panel of 43 SSA countries over the period 2000-2018. All of this data comes from the World Bank (IDS, WDI, WGI) and the IMF (WEO). In order to achieve robust results, three estimation methods are used: the Ordinary Least Squares (OLS) method, the Ordinary Doubles Least Squares (ODLS) method and the Quantile regression method. All other things being equal, the results show that public debt reduces private investment because of credit rationing and higher taxes to honor debt services. However, we find that the debt from China is positively correlated with private investment. Therefore, to reconcile public debt and private investment, SSA countries need to implement appropriate policies that will ensure that public debt is used optimally to further stimulate private investment. Indeed, SSA countries must encourage and monitor the channeling of financial resources to productive activities likely to strengthen private investment. In addition, African leaders must implement policies that reduce the interest rate and, in turn, the crowding out effect of the private sector. Public-private partnerships should also be encouraged.

Keywords: public debt, private investment, OLS, ODLS, quantile regression, sub-saharan africa.

2. I.

3. Contexte

'adoption en 2015 des objectifs du développement durable à l'horizon 2030 par l'assemblée générale des nations unies (ONU) marque un tournant important dans la stratégie de développement des pays africains. À travers ces objectifs en effet, les pouvoirs publics définissent leur plan d'action sur les exigences non remplies des Objectifs du Millénaire pour le Développement (OMD) 1 et se focalisent sur un développement global, à long terme et durable 2 1 Ces objectifs se fondent sur l'idée qu'une croissance économique mondiale durable et la stabilité politique du monde dépendent à l'avenir de l'amélioration des conditions de vie de tous. En effet, depuis 2000, les OMD ont marqué les orientations de la coopération au développement à travers huit objectifs. Ainsi, les indicateurs définis permettraient de vérifier les progrès et les reculs au niveau mondial, régional ou national.

. Ce (Kengdo et al. 2020). Quelle que soit l'état de la conjoncture économique, les taux moyens d'investissement ont montré une tendance à la baisse ou à une constance au cours de cette période de l'endettement. Du fait de cette tendance de l'endettement, la nouvelle orientation donnée à la stratégie de développement en ASS, en plaçant les défis de l'investissement au centre des préoccupations en matière de développement durable, appelle avec urgence à l'analyse de l'effet de l'endettement public sur l'investissement privé. De cette analyse en effet, découleront les implications permettant de juger du caractère bénéfique de l'endettement public afin d'examiner la capacité de l'investissement privé à booster la croissance économique des états d'ASS.

Dans les années 1980-1990, suite aux déséquilibres macroéconomiques et financiers constatés à la fin des années 70 provenant de la combinaison de politiques internes inadaptées (recours excessif à l'emprunt, projets non productifs) et à une mauvaise conjoncture économique mondiale (hausse des prix des matières premières, chocs pétroliers), nombre de pays d'ASS avec l'appui de la Banque Mondiale et du FMI ont eu recours à des Plans d'Ajustement Structurels (PAS) 3 grâce à des partenariats mondiaux à tous les niveaux de la politique, de l'économie et de la société. 3 L'ajustement structurel est un ensemble de réformes économiques de « libre marché » parrainées par le FMI et la Banque mondiale, par lesquelles les prêts aux pays en développement confrontés à des problèmes de balance des paiements sont fondés sur certaines conditions (Mohan, 2000; Ansah, 2017) , justifiés par la nécessaire solvabilité des Etats. Cependant, à la suite de l'adoption des PAS, les pays d'ASS se sont davantage enfoncés dans un cercle vicieux. Globalement, le niveau d'endettement de la région, en pourcentage du PIB, est passé de 22,37% à 53,97% entre 1980 et 2000 (WDI, 2018). L'encours total de la dette publique a doublé, passant de 35 000 milliards de dollars en 2007 à 70 000 milliards de dollars en fin 2018. Au cours de la même période, la dette publique est passée de 70% à 102% du PIB dans les économies avancées et de 35% à 50% du PIB dans les pays émergents et Économies en développement (Huang et al. 2019). Ainsi, le service de la dette coûte plus cher et les coûts peuvent dépasser la capacité de la nation débitrice, ce qui aura ainsi un impact négatif sur la capacité de la nation emprunteuse à atteindre les objectifs monétaires et budgétaires souhaités (Odhiambo, 2020).

En effet, les conséquences de la dette publique croissante ont toujours suscité des inquiétudes en ASS. Ainsi, la charge importante de la dette et de son remboursement, dans les pays en développement compromettant sérieusement leurs performances économiques, ont conduit les institutions internationales ainsi que les créanciers bilatéraux à lancer l'initiative en faveur des Pays Pauvres Très Endettés (IPPTE) 4 en 1996 complétée en 2005 par l'Allègement de la Dette Multilatérale (IADM) 5 . Ces actions ont certes permis d'atténuer le poids de la dette, mais les besoins de financement liés aux déficits importants notamment en infrastructures entraînent une reconstitution progressive du stock de la dette dans de nombreux pays. Toutefois, malgré l'atteinte de l'Initiative en faveur des PPTE, la dette extérieure des pays diminue considérablement mais augmente progressivement par la suite. En effet, l'encours total de la dette extérieure des Etats s'élève désormais à 19 6 Dans la suite de ce travail, nous présentons tour à tour la revue de la littérature (II), la méthodologie adoptée (III), les résultats et interprétations (IV) et enfin . 4 Initiative des Pays Pauvres Très Endettés : cette initiative détermine le niveau de seuil soutenable de dette à 45% la moyenne du ratio de la dette extérieure sur PIB et à 150% le ratio de la dette d'exportation. 5 Initiative d'Allègement de la Dette Multilatérale : Cette initiative permet à tous les pays qui ont franchi le point d'achèvement de bénéficier d'une annulation de 100% de leur dette contractée auprès du FMI, de la BM et de la BAD. 6 Cette partie fera une brève présentation de ces théories.

4. i. La théorie de Modigliani-Miller

L'approche traditionnelle a cédé la place à la finance moderne grâce aux travaux de Modigliani et Miller (1958). Ainsi, la théorie de Modigliani-Miller (1958) est une approche fondamentale de la finance d'entreprise moderne. En supposant que le taux d'imposition est nul, les auteurs affirment que la structure du capital n'a aucun rapport avec la valeur de l'entreprise ou que l'entreprise n'a aucun moyen d'augmenter sa valeur en modifiant la structure du capital (Thanh et Huu, 2020). Dans leur article publié en 1958 dans American Review intitulé The cost of capital, Corporation Finance and the Theory of Investment, Modigliani et Miller (1958) proposent des hypothèses extrêmes dans le but de montrer sous quelles conditions la politique d'endettement ne compte pas.

Par la suite, Modigliani (1961) a fait valoir qu'une augmentation de la dette nationale est avantageuse pour ceux qui existent au moment de l'augmentation, mais c'est la prochaine génération qui supporte le fardeau de la dette nationale actuelle grâce à une réduction du stock de capital privé (Mutua, 2019). En acceptant le principe de la déductibilité fiscale des charges d'intérêts liées au financement par endettement, Modigliani et Miller (1963) trouvent que la valeur d'une entreprise augmente avec le taux d'endettement de celle-ci (Niyuhire, 2019). En effet, ils montrent que la valeur des entreprises dont la structure du capital est plus endettée est égale à la valeur marchande des entreprises non endettées dans leur structure du capital plus ce qu'on appelle le « bouclier fiscal » (Nguyen et Nguyen, 2020). Pour ces derniers, cette théorie suppose que la structure du capital influence la valeur marchande de l'entreprise. Ainsi, la principale préoccupation de cette théorie est de vérifier si ces ressources externes stimulent ou non l'investissement privé. De ce fait, connaissant qu'historiquement en Afrique, la majeure partie de prêts sont généralement accordés par des sources étrangères sous forme de prêts à long terme et à des conditions concessionnelles, Fosu (1996) émet l'hypothèse que les pays confrontés à des remboursements de service élevés par rapport à ses ressources disponibles, peuvent connaître un niveau investissement relativement faible (Fagbemi et Salomon, 2019).

iii. La théorie du cycle de la dette (Avramovic, 1964) Selon cette théorie, la durée d'un cycle varie en fonction des hypothèses retenues sur le taux de croissance cible, le taux d'intérêt, le taux d'épargne, le taux d'investissement et la durée moyenne de prêt (Njamen et al. 2020). Ainsi, Avramovic (1964) Face à ces limites, Aliber (1980) s'interroge sur le niveau d'endettement optimal. Ainsi, il trouve que les conséquences sur la croissance de l'endettement peuvent être analysées séparément pour les problèmes de solvabilité et de liquidité. Pour assurer la solvabilité à long terme, il est essentiel que le taux d'intérêt réel sur la dette extérieure supplémentaire soit égal à la productivité marginale du capital. Par conséquent, le taux de croissance de la dette extérieure doit être égal au taux d'intérêt réel. La dette augmente alors au même rythme que la capacité du pays à payer le service de la dette (Njamen et al, 2020). b) Approche théorique de l'effet de l'endettement public sur l'investissement privé: les thèses de la neutralité et du non linéarité L'analyse de l'effet de financement par endettement sur le capital privé a fait l'objet des contributions théoriques nombreuses et variées dans la littérature économique reflétant aussi bien l'évolution des préoccupations théoriques que l'apparition des nouveaux enjeux. De ce fait, nous présentons successivement la théorie de l'équivalence ricardienne, la théorie de surendettement et la théorie de l'effet d'éviction et de la courbe de Laffer de la dette.

i. La neutralité de la relation endettement publicinvestissement privé: la théorie de l'équivalence ricardienne La théorie de l'équivalence ricardienne postule que l'effet des dépenses publiques sur l'économie est d'une indépendance totale de la façon dont les dépenses publiques sont financées entre l'impôt, l'emprunt ou même la création monétaire. La contribution de Barro (1974) a permis d'élargir l'analyse aux transferts intergénérationnels. Buchanan (1976) en appliquera le principe aux politiques économiques keynésiennes, pour en montrer l'inefficacité. En effet, Barro (1974) Barro (1974) suggère que peu importe la manière dont le gouvernement finance les dépenses supplémentaires, que ce soit par hausse d'impôt ou par émission d'obligation, la consommation à long terme restera inchangée. En outre, pour Sangweme et Odhiambo (2019), le fondement théorique du théorème de l'équivalence ricardienne repose sur six hypothèses. La première est que les marchés des capitaux sont parfaits. La deuxième hypothèse est que la croissance de la population, qui est dans ce cas les contribuables, est constante. Troisièmement, on suppose que les agents économiques sont rationnels et ont une vision parfaite de l'avenir. La quatrième hypothèse stipule qu'il existe un horizon temporel infini avec des transferts intergénérationnels. La cinquième hypothèse suppose que la charge fiscale future pour le service de la dette publique est entièrement supportée par ceux qui bénéficient de la réduction d'impôt initial. Enfin, la sixième hypothèse suppose qu'il existe des taxes sans distorsion (Barro, 1974(Barro, , 1989 ; ;Buchanan, 1987).

ii. Impact négatif de l'endettement public sur l'investissement privé: théorie de surendettement Le surendettement survient lorsque la dette publique d'un pays dépasse la capacité de remboursement de ce pays compte tenu d'une certaine probabilité pour l'avenir (Mutasa et Mabula, 2019). Classens et Diwan (1989) définissent le surendettement comme une situation où la dette extérieure est tellement élevée qu'elle conduit à une faiblesse de l'investissement, compromettant même la réduction du service de la dette. La théorie de surendettement a été conçue pour la première fois par Myers (1977) dans ses travaux en finance d'entreprise pour expliquer la décision d'endettement d'une entreprise. En effet, Myers (1977) démontre qu'il existe toujours un seuil à partir duquel une entreprise peut emprunter sur les marchés financiers même si elle est disposée à payer des taux d'intérêt plus élevés. Ainsi, les projets ayant une valeur actuelle nette positive ne peuvent pas réduire l'encours de la dette de l'entreprise.

En résumé, un lourd fardeau de la dette, indicateur d'une accumulation excessive de dette, limiterait l'investissement et vraisemblablement la productivité (Fagbemi et Salomon, 2019). La désincitation à l'investissement entrave davantage la croissance économique, ce qui fait pratiquement aux pays pauvres d'être pris dans le cercle vicieux de la pauvreté. La courbe de Laffer, qui est essentiellement non linéaire et en forme de U inversé, est un outil utilisé pour postuler le pic auquel le surendettement se produit.

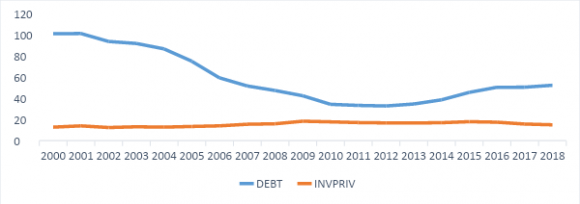

iii. La théorie du fardeau virtuel de la dette et la courbe de Laffer de la dette Dans une approche cyclique, Cohen et Sachs (1986), Krugman (1988) et Cohen (1995) ? Evolution conjointe de l'endettement public et de l'investissement privé L'évolution conjointe de l'endettement public et de l'investissement privé en ASS montre une évolution en sens inverse entre les deux concepts précités. du PIB) jusqu'en 2010 (moins de 40%), l'investissement privé moyen en pourcentage croît légèrement de 16% à 20%. En outre, lorsque l'endettement public croît de moins de 40% en 2010 à près de 60% en 2018, l'investissement privé moyen reste pratiquement stable jusqu'en 2016 avant de connaitre une baisse légère de près de deux points de pourcentage entre 2016 et 2018. En effet, les initiatives d'allègement de la dette (IPPTE et IADM) peuvent être les principales explications de la baisse de l'endettement public en ASS durant la période 2000-2010. Par ailleurs, la hausse de l'endettement public à partir de l'année 2010 peut s'expliquer par les effets de la crise de subprimes et la baisse des prix des matières sur le marché mondial vers les années 2104. Nonobstant, le niveau pratiquement stable de l'investissement privé peut être dû par le rationnement de crédit auprès des institutions financières nationales, le manque de financement des certains projets du secteur privé par le secteur public. Toutefois, en dehors de ces fléaux qui minent les pays africains en les empêchant de concilier l'endettement public à l'investissement privé, et la qualité des institutions (l'instabilité politique, la démocratie, la règle de droit, la qualité de la régulation ?) telle que définie par la banque mondiale peuvent également expliquer le sens de l'évolution de l'endettement public et de l'investissement privé. IV.

5. Resultats et Discussions

Dans cette partie, nous présentons les résultats des estimations de l'effet de l'endettement public sur l'investissement privé. Nous commençons d'abord par présenter les résultats des estimations de bases et les statistiques descriptives, ensuite nous analysons la sensibilité et la robustesse de nos résultats.

6. a) Statistiques descriptives et Résultats de base

Avant d'analyser les résultats de base de l'étude (2) En théorie, il est suggéré que les changements dans le volume du crédit bancaire au secteur privé ont un impact positif sur l'activité d'investissement dans les pays en développement (Oshikoya, 1994 ;Ndikumana, 2000). Ce résultat corrobore certains travaux empiriques notammant ceux de: Okerie ( 2013 Institutions: Conformément à nos attentes, les institutions améliorent l'investissement du secteur privé. En effet, les résultats ci-dessus montrent que la qualité des institutions améliore l'investissement privé. Cette variable englobe l'état de droit et la qualité de la réglementation.

En somme, si l'endettement public et le taux d'intérêt détériorent l'investissement privé, le taux de croissance du PIB, le crédit domestique accordé au secteur privé, la qualité de régulation et l'Etat de droit boostent l'investissement privé en Afrique. Par ailleurs, Cependant, les résultats du tableau 2 présentent une opposition de résultats entre les sources d'endettement bilatérales. Tandis que la dette provenant des pays du G7 confirme un effet négatif et significatif sur l'investissement privé, la dette de la Chine présente par contre un effet positif et significatif au seuil de 5%. Cela signifie que contrairement aux résultats trouvés jusqu'ici, la dette chinoise a un effet plutôt stimulateur que réducteur sur l'investissement privé. Cela peut s'expliquer par le fait que la Chine est aujourd'hui le premier partenaire de la plupart des pays africains et elle les accompagne dans leurs projets de développement en finançant sous forme de dette soit partiellement, soit totalement les différents projets d'investissements.

Il était question de faire une analyse de robustesse de l'effet de l'endettement public sur l'investissement privé en ASS. Il en est ressorti que l'endettement public exerce deux effets opposés sur l'investissement privé. D'une part, la dette multilatérale évince l'investissement privé qu'elle provienne de la BAD, du FMI ou de la BM. D'autre part, la dette bilatérale a des effets mitigés sur l'investissement privé. En effet, lorsque la dette provient des pays du G7, elle affecte négativement l'investissement privé Par contre lorsqu'elle est d'origine chinoise, elle accroit l'investissement privé. Puisque l'effet de l'endettement public sur l'investissement public dépend du type des créanciers, nous élaborons quelques recommandations à l'endroit des autorités africaines.

7. V. Conclusion et Recommandations des Politiques Economiques

En définitive, l'objectif de ce travail a été d'analyser les effets de l'endettement public sur l'investissement privé en ASS. Pour y parvenir, diverses techniques économétriques ont été employées pour un panel constitué de 43 pays sur la période 2000-2018. Les résultats obtenus dans le cadre de ce travail sont conformes aux attentes et aux conclusions des travaux théoriques et empiriques. Ainsi, la combinaison de ces apports théoriques et empiriques nous amène à formuler un certain nombre de recommandations de politiques économiques. Ces politiques à la fois simples et synthétiques sont adaptées aux PED et en particulier aux pays africains, dont le niveau d'endettement ne fait qu'augmenter au fil du temps.

Pour concilier endettement public et investissement privé, les pays d'ASS doivent mettre en oeuvre des politiques appropriées qui garantiront que les dettes publiques soient utilisées de manière optimale pour stimuler davantage l'investissement privé. En effet, les pays d'ASS doivent encourager et surveiller la canalisation des ressources financières vers des activités productives susceptibles de renforcer l'investissement privé. Par ailleurs, les dirigeants africains doivent mettre en oeuvre des politiques qui réduisent le taux intérêt et par ricochet l'effet d'éviction du secteur privé. Les partenariats publics-privés devraient également être encouragés.

| de l'investissement sont généralement accompagnées | |||||

| par des hausses de l'endettement public et qu'à | |||||

| l'inverse, la constance et/ou la baisse des taux | |||||

| d'investissement s'accompagnent de la hausse de taux | |||||

| d'intérêts et d'imposition pour honorer les services de la | |||||

| dette. | |||||

| En effet, la période allant de 1980 à 2000 | |||||

| marquée par un endettement excessif en ASS est | |||||

| également | celle | pendant | laquelle | les | taux |

| d'investissement sont élevés avec une moyenne de | |||||

| 26,12% du PIB (Kengdo et al. 2020). Par contre, la | |||||

| phase de réduction massive de l'endettement observée | |||||

| entre 2000 et 2017 a été marquée par une baisse ou | |||||

| une constance de l'investissement. Le taux moyen | |||||

| d'investissement est passé de 21,71% entre 2000 et | |||||

| 2008 ; 20,94% en 2010 ; 21,63% en 2012 ; 22,75% en | |||||

| 2014 ; 20,9% en 2016 et 20,52% en 2017 | |||||

| la conclusion et recommandations de politique | ||

| économique (V). | ||

| II. | Revue de la Litterature | |

| Différentes approches ont examiné le lien entre | ||

| endettement public et investissement privé. Ces travaux | ||

| donnent généralement des enseignements sur l'effet | ||

| linéaire de l'endettement public sur l'investissement | ||

| privé. Toutefois, certaines études soutiennent plutôt que | ||

| l'effet de l'endettement public est différent en fonction | ||

| du niveau de celui-ci ; tandis que d'autres s'alignent sur | ||

| une relation neutre entre ces deux concepts, ce qui | ||

| suppose alors l'existence d'une relation non linéaire. | ||

| a) Approche théorique de l'effet de l'endettement | ||

| public sur l'investissement privé: la thèse de la | ||

| linéarité | ||

| Dans la littérature, différentes théories ont tenté | ||

| 62 | d'expliquer | |

| Volume XXII Issue I Version I | ||

| ) | ||

| ( | ||

| 2015; Njamen et al., 2020). A juste titre, Avramovic |

| (1964) considérait que des ratios d'endettement qui ne |

| connaissent pas une tendance explosive seraient |

| suffisants pour garantir la possibilité d'un endettement |

| continu. |

| Public Debt and Private Investment in Subsaharan Africa | ||

| Christensen (2005) évalue l'effet de la dette | ||

| publique sur le crédit accordé au secteur privé dans 27 | ||

| pays d'ASS au cours de la période 1980-2000. A l'issue | ||

| des tests économétriques, il constate qu'une | ||

| augmentation de 1% de la dette intérieure par rapport à | ||

| Year 2022 | la masse monétaire au sens large réduit le crédit au secteur privé de 0,15% dans un échantillon de 27 pays d'ASS sur la période 1980-2000. Dans le même ordre d'idées, Emran et Farazi (2009) évaluent l'impact de la dette intérieure sur les crédits accordés au secteur privé dans 60 pays en développement sur la période 1975-2006. Ils constatent que la hausse de la dette intérieure entraîne une réduction du crédit accordé au secteur privé. Paiko (2012) a examiné l'impact du financement par emprunt sur la performance de l'investissement privé au Nigéria. Il trouve l'existence d'une relation inverse entre le financement du déficit et l'investissement privé. Ceci traduit que l'endettement évince l'investissement privé. De même, King'wara (2014) examine l'impact de la dette publique intérieure sur les niveaux d'investissement privé au Kenya au cours de la période | ii. Endettement public et investissement privé: effets non linéaires La littérature économique sur la relation non linéaire entre endettement public et investissement privé est abondante et diversifiée. A cet effet, Ronge et Kimuyu (1997) ont étudié les déterminants de l'investissement privé en utilisant des données sur la période 1964-1996 au Kenya. Les résultats montrent qu'une augmentation de 1% du ratio dette / PIB décalé a réduit le niveau de l'investissement privé de 0,3%. De même, UNECA (1998) a examiné les effets dynamiques de la dette extérieure sur le taux d'investissement privé en Afrique durant la période 1970-1994. Les résultats de cette étude ont montré que la dette extérieure conduit à l'effondrement de l'investissement privé en Afrique lorsqu'elle atteint 33,5% du PIB. Dans le même ordre d'idées, Ebi et Imoke |

| 1967-2007. Les résultats indiquent que des niveaux | (2017) ont trouvé une relation non linéaire entre | |

| élevés d'emprunts intérieurs ont eu un impact négatif sur | l'investissement privé et la dette publique: un niveau | |

| l'investissement privé. Par ailleurs, Panizza et al. (2018) | modéré de dette publique stimule l'investissement privé | |

| ont analysé les données relatives à un échantillon de | tandis qu'un niveau élevé de dette publique érode | |

| près de 550.000 entreprises dans 69 pays (des pays | l'impact positif sur l'investissement. De même, Mabula et | |

| développés et des pays émergents) au cours de la | Mutasa (2019) explorent l'effet de la dette publique sur | |

| période 1998-2014. Ils mettent en évidence une | l'investissement privé en Tanzanie. Les données | |

| corrélation négative entre la dette publique et | secondaires pour la période 1970-2016 ont été | |

| ( ) E | l'investissement des entreprises. Lau et al. (2019) examinent l'effet asymétrique de la dette publique sur | collectées auprès du Bureau national des statistiques (Tanzanie), de la Banque de Tanzanie, de la Banque |

| -Global Journal of Human Social Science | l'investissement privé en Malaisie de 1980 à 2016. Les résultats de leurs travaux concluent que, tant à long terme qu'à court terme, une dette publique plus élevée évince l'investissement privé. En outre, Jiang et al. (2019) étudient de manière empirique les effets de causalité de la restructuration de la dette sur les investissements des entreprises chinoises entre 2005-2016. Les résultats montrent l'impact de la restructuration de la dette sur les investissements des entreprises est hétérogène selon les droits de propriété, les secteurs d'activité, les modes et montants de paiement restructurés et les caractéristiques de renégociation de la dette. Pour évaluer l'effet des ratios de la dette publique sur l'investissement privé dans 26 pays de la zone euro, Nilsson (2020) utilise les données de panel sur la période 1999 et 2018. En tenant compte des effets fixes, il est apparu que les ratios de la dette publique sont négativement corrélés avec l'investissement privé, comme le prédit la théorie de l'éviction. | ? Effet négatif de la relation endettement public et investissement privé En effet, il existe une littérature abondante qui postule que l'émission excessive de l'endettement mondiale et de revues savantes. Les résultats suggèrent une preuve significative d'une relation non linéaire à long et à court terme entre la dette extérieure et l'investissement privé. Récemment, Barbiero et al. (2020) étudient l'effet de financement par emprunt sur la performance des entreprises en Europe. A l'aide d'un ensemble de données panel de 8,5 millions d'entreprises, ils constatent que les entreprises qui ont un financement par emprunt élevé investissent relativement plus que d'autres entreprises similaires si elles opèrent dans des secteurs confrontés à de bonnes opportunités de croissance mondiale. L'impact positif d'une augmentation marginale de la dette sur l'investissement dans les secteurs de bonnes opportunités de croissance mondiale disparaît si la dette des entreprises public évince le crédit du secteur privé, en particulier est déjà excessive. dans les pays où l'épargne nationale est faible et les Au final, les travaux sur la relation non linéaire marchés financiers peu profonds (Arnone et Presbitero, entre endettement public et investissement privé 2010; Buscemi et Yallwe, 2012). Chibber et Wijenbergen aboutissent à la conclusion que l'endettement stimule (2002) ont fait valoir dans leur étude avec des données turques qu'un déficit budgétaire important financé par l'investissement |

| l'emprunt sur le marché intérieur ralentissait | ||

| l'investissement privé, entraînant une augmentation du | ||

| taux d'intérêt réel. | ||

| © 2022 Global Journals | ||

| Tableau 1: Statistiques descriptives des variables | |||||||||

| Variable Observations | 468 | Obs. 468 | Moy. 425 | 425 | ET | 468 | Min 468 | Max 468 | |

| Investissement Privé R² KP-LM (P-value) | 0,121 | 605 0,156 | 3,184 0,120 0,000 | 0,145 0,000 | 0,623 | -2,11 | 4,226 | ||

| Dette Publique Hansen (P-value) | 755 | 3,195 0,476 | 0,423 | 0,851 | -0,717 | 6,244 | |||

| PIB/tête F-Stat | 750 | 7,030 504,4 | 464,9 | 1,099 | 5,267 | 9,920 | |||

| Ouverture commerciale Source: Auteurs | 791 | 3,888 | 0,503 | 2,054 | 5,161 | ||||

| Crédit domestique Infrastructures Note: les écart-types robustes sont consignés entre-parenthèses. *** p<0,01, ** p<0,05, * p<0,1 777 2,568 0,882 -0,909 724 -0,018 1,434 -6,580 Les résultats du tableau 2 illustrent l'effet sur l'investissement privé de l'endettement public, le taux de Taux d'intérêt 637 1,852 1,877 -5,427 croissance du PIB, l'ouverture commerciale, le crédit | 5,075 3,485 4,652 | Year 2022 | |||||||

| Qualité de la régulation domestique accordé au secteur privé, le taux d'intérêt 764 -0,687 | 0,620 | -2,243 | 1,127 | ||||||

| Etat de droit réel, les infrastructures et la stabilité politique. L'analyse 764 -0,700 Dette de la BAD 672 4,129 des résultats d'estimation est faite à partir de trois techniques économétriques. Tout d'abord, nous | 0,621 3,964 | -2,008 0 | 1,077 22,674 | ||||||

| Dette du FMI analysons ce que nous obtenons en appliquant les 679 3,952 | 5,690 | 0,031 | 57,645 | ||||||

| Dette de la BM Nous utilisons Dette de la Chine instrumentales avec la technique des DMCO. Nous 670 9,885 MCO. ensuite les variables 610 2,106 examinons enfin les résultats de la régression quantile. | 10,058 3,670 | 0 0,010 | 63,772 58,450 | ||||||

| Dette du G7 Les résultats des estimations nous donnent les mêmes 618 6,124 | 9,545 | 0 | 70,560 | ||||||

| enseignements lorsque nous faisons les estimations en | |||||||||

| MCO, le DMCO et la régression quantile en termes de | |||||||||

| signes et de significativité des coefficients. Ce résultat | |||||||||

| rejoint celui de Krugman (1988) et Sachs (1989), | |||||||||

| également celui d'Avramovic (1964) relatif au modèle du cycle de la dette. En outre, ce résultat corrobore les | ( ) E | ||||||||

| travaux de Touna et Kamgnia (2002) au Cameroun, King'wara (2014) au Kenya, Mutasa et Mabula (2019) en Tanzanie, Ngoma et al. (2019) en ASS. En nous appesantissant également sur les autres variables de contrôles, nous observons qu'elles ont globalement les signes attendus. Taux de croissance du PIB: Les résultats ci-dessus confirment la prédiction théorique selon laquelle la croissance économique stimule l'investissement privé. En effet, quel que soit la méthode d'estimation employée (MCO, DMCO, quantile), le taux de croissance de PIB a un effet positif et significatif sur l'investissement privé. Cette relation positive peut s'expliquer par le modèle de l'accélérateur flexible qui suppose une relation fixe entre le stock de capital | -Global Journal of Human Social Science | ||||||||

| souhaité et le niveau de production réelle (Oshikoya, | |||||||||

| 1994, Ngoma et al. 2019). Ce résultat est similaire à | |||||||||

| celui obtenu par Akpalu (2002), Frimpong et Marbuah | |||||||||

| (2010), Ngoma et al. (2019). | |||||||||

| , nous allons d'abord présenter les | |||||||||

| statistiques descriptives des variables (1). | |||||||||

| i. Statistiques descriptives | |||||||||

| Les statistiques descriptives des principales | |||||||||

| variables d'analyse sont contenues dans le tableau ci- | |||||||||