1. Introduction

es institutions représentent un moyen par lequel les agents au départ ignorants des actions et anticipations des autres obtiennent l'information leur permettant de se coordonner. Elles permettent selon Lachman (1970) d'économiser connaissance et information en favorisant un fonctionnement harmonieux des marchés. De manière précise, la littérature emprunte généralement la définition des institutions à North (1980), qui selon lui, les institutions sont les règles du jeu dans une société ou plus formellement, ce sont les contraintes humainement conçues qui déterminent les interactions humaines. Par conséquent, les institutions structurent les incitations dans les échanges humains aussi bien dans le domaine politique, économique et social (Duncan, 2014). Par ailleurs, les institutions ont pour nature de réduire l'incertitude dans la vie de tous les jours. On distingue les institutions formelles des institutions informelles. Les institutions formelles sont l'ensemble des contrats, des règles politiques, juridiques et économiques écrites, explicites et dont l'exécution devrait être assurée par une entité, généralement l'État ou ses administrations (Calderon et al., 2016). En revanche, les institutions informelles ne sont pas écrites ; elles sont des règles implicites dont l'exécution est assurée de façon endogène par les individus appartenant à un même groupe ou à une communauté. Les institutions informelles sont un ensemble de coutumes, de conventions, de normes ou de codes de conduite dans la société . Quelle que soit la forme des institutions (formelles ou informelles), elles définissent également ce que les membres d'une société sont autorisés ou pas à faire et quelque fois sous quelles conditions certains membres de la société sont autorisés à entreprendre certaines activités (Calderon et al., 2003(Calderon et al., , 2004)).

De façon générale, les travaux sur les institutions portent essentiellement sur les institutions formelles du fait des difficultés de mesure des institutions informelles. Les institutions formelles se regroupent sous deux catégories à savoir : les institutions économiques et politiques. Les institutions économiques définissent les règles régissant les interactions humaines dans le domaine économique alors que les institutions politiques définissent les règles dans le domaine politique (Acemoglu, Johson et Robinson, 2005a). Dans un pays, il peut exister plusieurs types d'institutions économiques. Rodrick (2005) distingue : les institutions de création de marché (les institutions de droit de propriété) ; les institutions de régulation du marché (les institutions monétaires et budgétaires) et les institutions de légitimation du marché (les institutions de protection et d'assurance sociale). Selon Gozgor (2018), la problématique des institutions a conduit à opposer dans la littérature deux courants : le courant orthodoxe (consiste à considérer les sociétés fictives avec des institutions préfabriquées et le courant hétérodoxe (consiste à partir des sociétés existantes ou ayant existé et de caractériser leurs institutions).

Les travaux de la nouvelle économie institutionnelle au début de la décennie quatre vingt dix sous l'égide de North (1980) ont mis en exergue le rôle des institutions dans le processus de développement économique. Ils montrent en particulier que l'existence de bonnes institutions stimule le développement et la croissance économique (Calderon et al., 2003). La qualité des institutions est généralement appréhendée par le concept de gouvernance. En effet, l'adoption au début des années quatre vingt dix par la banque mondiale du concept de « bonne gouvernance » est caractéristique du poids de la nouvelle économie institutionnelle dans les politiques de développement proposées par ces institutions. Force est de reconnaître que la « gouvernance » tant utilisée par les experts de la banque mondiale véhicule un message lourd de conséquences au niveau des Etats. La bonne gouvernance est définie comme la capacité de l'Etat à fournir les institutions qui favorisent la croissance économique et la réduction de la pauvreté (Banque mondiale, 1992).

L'un des instruments utilisés par la Banque mondiale pour imposer un modèle de gouvernance tout en se défendant de le faire, ce sont les indicateurs de gouvernance (six indicateurs). La bonne gouvernance, malgré les ambiguïtés qu'elle recèle demeure une notion clé qui nous permet de mettre l'accent sur les défaillances des économies des pays du tiers-monde. A cet égard, la perpétuation des comportements rentiers chez l'élite de ces pays rend le développement irréalisable voire impossible. Dans cette optique, la promotion des pratiques de « bonne gouvernance » dans ces pays est d'une importance capitale. La mal gouvernance qui sévit dans les pays en développement explique l'échec des stratégies économico-politiques qui ont été mises en place. Ces pratiques de mal gouvernance affecte la qualité des institutions d'où leurs faiblesses traduites par l'incapacité de celles-ci à remplir les missions qui leur sont dévolues (Jappelli et al., 2005 ;Gozgor, 2018).

Dans les pays d'Afrique Subsaharienne, la mal gouvernance se traduit par un niveau de corruption élevé traduisant ainsi la faiblesse des institutions. A titre illustratif, le rapport de transparency international (2017) fait état d'un niveau de corruption élevé d'où le faible score de l'index de perception de la corruption (CPI) de ces pays et leur position dans les profondeurs du classement. Cameroun CPI (25) L'insuffisance de crédit ou le sous-financement peut être appréhendé à travers le volume du crédit du secteur bancaire à l'économie. En Afrique Subsaharienne, les crédits à l'économie sont passés de 5,4% en 2016 contre 9,7% en 2015 reflétant pour l'essentiel un ralentissement des crédits à court terme et un recul des crédits à long terme, liés à la baisse de l'investissement dans un contexte économique peu favorable (Banque de France, 2016). En outre, le crédit accordé au secteur privé est l'un des plus faibles et représente en moyenne 9,56% du taux normalement observé qui est de 18,61%. Cependant, la plupart de ces banques disposent de réserves excédentaires ou libres. La théorie de l'intermédiation financière implique que les banques en situation de surliquidité devraient être frappées par « une frénésie de l'octroi des prêts » et donc une baisse de l'aversion pour le risque (CEA 1 La surliquidité bancaire désigne une situation de déséquilibre profond et permanent entre les ressources et les emplois d'une banque. Plus précisément, elle traduit une situation où la trésorerie bancaire est en permanence excédentaire, celle-ci variant sous l'influence tant des facteurs autonomes (conjoncturels), qu'institutionnels (Avom et Eyeffa, 2007). Cela peut provenir par exemple de la contrainte ,2011). Cependant, le fait stylisé observé est le paradoxe de la surliquidité bancaire et de l'insuffisance de crédit dans les pays d'Afrique Subsaharienne (Doumbia, 2011). 1 Commission Economique des nations unies pour l'Afrique. imposée par la banque centrale aux banques commerciales de se constituer des réserves obligatoires non rémunérées ou bien des variations positives des opérations extérieures. La surliquidité bancaire est généralement appréhendée par le concept de réserves libres ou excédentaires. Les réserves libres des banques en Afrique Subsaharienne atteignaient 2432,1 milliards de francs FCFA au 31 décembre 2014 ont continué à fortement reculer revenant de 1648,2 milliards de francs CFA en 2015 à 909,2 milliards de francs CFA à fin 2016 ; soit une réduction de 44,8% par an. Toutefois, cette baisse a été compensée en partie par celle de 50% des coefficients des réserves obligatoires (Banque de France, 2016). Cependant, cette baisse n'occulte pas la situation de surliquidité qui prévaut en Afrique Subsaharienne.

L'hypothèse principale est que la faible qualité de la gouvernance des institutions contribue à expliquer l'insuffisance de crédit prévalant dans la zone et/ou de sa volatilité de la croissance économique. La gouvernance des institutions sont des règles formelles et informelles qui régissent les interactions humaines. Elle définie l'exercice de l'autorité politique, économique et administrative dans le cadre de la gestion desdites institutions (PNUD, 1997). Le problème qui se pose est donc celui d'un niveau toujours persistant du niveau de crédit accordé au secteur privé qui se traduit par de faibles performances macro-économiques. On remarque que malgré la persistance de la BEAC en quête de son autonomie, l'effet d'entrainement en termes d'amélioration des conditions de vie reste problématique car une grande partie des États demeure dans la catégorie de pays à revenu intermédiaire. Peuton alors penser que le niveau de croissance économique obtenu par ces pays, qui est supposé financer le développement et générer de la croissance dans leurs territoires, soit tributaire de cette gouvernance des institutions ? L'objectif de cet article est donc d'une part d'évaluer l'effet de la gouvernance des institutions dans la relation qui existe entre le crédit bancaire et la croissance économique dans les pays d'Afrique subsaharienne, et d'autre part de mettre en évidence des propositions à partir desquelles les politiques de développement pourront s'appuyer. Cette problématique nous semble légitime, car à notre connaissance aucune étude n'a encore été faite sur le rôle de la gouvernance des institutions dans la relation entre le crédit bancaire et la croissance économique dans les pays d'Afrique subsaharienne. Le présent article vise donc à combler ce vide. La suite de l'article se présente de la manière suivante: La deuxième section présente la revue de la littérature. La troisième section, quant à elle, expose la démarche méthodologique. La quatrième section présente les résultats obtenus et leurs discussions. La cinquième section conclut l'étude.

2. Volume XX Issue VI Version

Revue de la Litterature Les économistes ne s'accordent pas jusqu'aujourd'hui sur le rôle de la gouvernance des institutions dans la relation qui existe entre le crédit et la croissance économique dans les pays d'Afrique subsaharienne. Certains pensent que la gouvernance des institutions améliore l'effet positif du crédit bancaire sur la croissance économique. D'autres par contre, démontrent que le crédit bancaire combiné à la gouvernance des institutions n'est pas toujours source de croissance économique.

3. a) Institutions, crédit bancaire et croissance économique : une analyse théorique

Selon les tenants de la première thèse, c'est-àdire ceux qui soutiennent l'idée selon laquelle le crédit bancaire combiné à la gouvernance des institutions a un effet positif la croissance économique dans les PED, la bonne gouvernance constitue un préalable nécessaire à la gestion de la réaction des autorités monétaires à travers la lutte contre la corruption et la fraude fiscale. La qualité de la gouvernance des institutions sera bonne dans les pays Subsaharien et la valorisation des dépenses publiques se fera aisément. La Porta et al., (1997) en analysant le lien entre le système juridique et le marché financier, spécifie le degré d'application de la loi et le contenu de la loi. La qualité des institutions et le crédit bancaire est généralement analysée sur le prisme de la relation entre le cadre juridique et la finance (Calderon et al., 2004). La meilleure qualité de l'application de la loi mesurée par une évaluation faite par les investisseurs et environnement dans lesquels ils opèrent a un effet significatif sur l'étendue des marchés du crédit. Dans le même sillage, Démirguc-Kunt et Maksimovic (1998) affirme qu'un système juridique efficace est important parce qu'une entreprise qui souhaite obtenir un financement de long terme doit être capable de s'engager de manière crédible dans la lutte du comportement opportuniste des initiés. Un système financier bien développé est important parce que les marchés financiers et les banques servent de source de financement ou de capital et de mécanismes pour garantir que les investisseurs aient accès à l'information à propos des activités des entreprises (Calderon et al., 2016).

Ainsi, l'existence de marchés financiers développés et actifs ainsi qu'un système bancaire important devrait faciliter l'accès aux financements extérieurs de long terme aux entreprises. Les banquiers refusaient et refusent toujours de prêter car ils manquent d'informations pour évaluer le risque ou car les projets sont trop risqués, ceci du fait de l'inapplication et de l'inadéquation de la loi. Les procédures collectives se déroulent par l'intermédiaire des tribunaux. Elles regroupent la liquidation judiciaire et la faillite. La loi ne prévoit aucune procédure d'alerte et l'actif net des entreprises industrielles lors de l'ouverture de la procédure de liquidation judiciaire est négatif dans 30% des cas. Selon les interlocuteurs concernés par les procédures collectives, la plupart des liquidations n'aboutissent pas toujours au redressement des entreprises en raison du comportement des liquidateurs qui effectuent un pillage quasi-systématique des actifs de l'entreprise.

Selon l'organisation Transparency International dans son rapport de 2016 sur l'état de la corruption, dans de nombreux pays en Afrique subsaharienne, les populations ne parviennent pas à satisfaire leurs besoins élémentaires du fait d'un niveau de corruption encore très élevé. La région en 2017 présente un score de

4. X est un vecteur de contrôle composé de quatre variables :

Le produit intérieur brut (PIB), représente les effets du niveau de revenu sur les crédits intérieurs. On devrait attendre un effet positif du PIB sur les crédits intérieurs parce que lorsque le revenu augmente la demande de crédits devrait aussi augmenter (Magud et al., 2014). L'offre de monnaie est définie par la masse monétaire en pourcentage du PIB. Il devrait avoir une relation positive entre l'offre de monnaie et les crédits intérieurs de sorte qu'un accroissement de l'offre de monnaie implique une politique monétaire expansionniste et ainsi une croissance rapide des crédits domestiques (Guo et Stepanyan, 2011). La différence de taux d'intérêt est définie comme la différence entre le taux d'intérêt intérieur en pourcentage et le taux d'intérêt sur les prêts pratiqués aux USA en pourcentage. Selon les articles précédents, une différence de taux d'intérêt élevée devrait réduire le niveau de crédits intérieurs (Gozgor, 2014 ;Magud et al., 2014). Le solde courant de la balance commerciale en pourcentage du PIB devrait être négativement lié aux crédits intérieurs (Davis et al., 2016 ; Gozgor, 2014 ; Lane and MC Quade, 2014). ?? ?? ,?? ?? ,?? ??,?? représentent respectivement la période (l'année) à effet fixe, l'échantillon ou le pays à effet fixe et le terme de l'erreur. La principale hypothèse ici est qu'un haut niveau du risque politique a un effet négatif sur les crédits intérieurs accordés au secteur privé.

5. b) La stratégie d'estimation

La stratégie d'estimation va se dérouler en deux temps. D'une part, nous évaluons l'effet des institutions politiques sur l'accès au crédit bancaire en Afrique subsaharienne en mettant en interaction les variables institutionnelles politiques avec le cycle économique à travers un vecteur. Notre modèle dynamique est le suivant :

?????????? ??,?? = ?? 0 + ?? 1 ?????????? ??,???1 + ?? 2 ???????? ??,?? + ?? 3 ?? ??,?? +?? ?? + ?? ?? + ?? ??,??Où ?????????? ??,?? est le niveau du crédit accordé au secteur privé par les banques en pourcentage du PIB du pays i à la période t.

?????????? ??,???1 est le niveau de crédit accordé au secteur privé par les banques en pourcentage du PIB à la période antérieure. La variable dépendante retardée est incluse afin de permettre l'ajustement partiel du crédit bancaire à sa valeur de long terme ; ???????? ??,?? est la qualité de la gouvernance dans un pays i à la période t.

?? ??,?? ?????? le vecteur de contrôle du pays i à la période t.

?? ?? ,?? ?? ,?? ??,?? représentent respectivement la période (l'année) à effet fixe, l'échantillon ou le pays à effet fixe et le terme de l'erreur.

?? 0 est le terme constant. i (= 1,2,3, ? , N) est le nombre de pays et t (= 1, 2, 3, ? , T) est le nombre de périodes.

6. c) Les variables spécifiées

Les variables de notre modèle sont constituées essentiellement des variables de gouvernance, du crédit bancaire, et de croissance économique. Les données de la qualité des institutions sont comprises entre approximativement -2,5 (mauvaise) à 2,5 (bonne) qualité de la gouvernance obtenue par chaque pays. Sur la base des travaux empiriques antérieurs (Ongo et Song, 2017) et en raison de la disponibilité des données sur la mesure de la qualité de la gouvernance, nous retenons des indicateurs de la WDI (2018) de la Banque mondiale. On distingue ainsi : La stabilité politique qui mesure la perception de la probabilité d'une déstabilisation par des moyens non constitutionnels ou violents. L'État de droit mesure le degré de confiance qu'ont les citoyens et la manière dont ils se conforment à la protection des droits de propriété, au respect des contrats, des compétences des tribunaux et de la police, la perception de la criminalité et de la violence. La corruption mesure l'utilisation des pouvoirs à des fins d'enrichissement personnel y compris la grande et la petite corruption ainsi que « la prise d'otage » de l'État par les élites recherchant leurs intérêts.

Les variables de contrôle sont au nombre de quatre impactant sur le niveau de crédit intérieur accordé au secteur privé, mais en raison de la disponibilité des données relatives à notre échantillon nous en utiliserons que deux : Le PIB réel par tête : Il mesure le taux de croissance du produit intérieur brut par tête (en dollars USD au prix constant par rapport à l'année 2000). L'offre de monnaie en pourcentage du PIB : un accroissement de l'offre de monnaie à un effet positif sur l'accroissement du niveau de crédit accordé au secteur privé (Guo et Stepanyan, 2011). Les variables du crédit prennent le crédit bancaire accordé au secteur privé en pourcentage du PIB.

7. d) La technique d'estimation

La méthode d'estimation adoptée est la méthode des moments généralisés (GMM) pour les modèles de panel dynamiques. Cette méthode nous permet de résoudre l'éventuel problème d'endogénéités de l'ensemble des variables indépendantes du modèle. Elle présente en outre l'avantage d'engendrer des instruments internes sur la base des variables indépendantes endogènes du modèle. Nous utilisons l'estimateur de la méthode des moments généralisés en système (GMM-SYS) initié par Blundell (1991) qui teste la corrélation sérielle de premier ordre des erreurs en niveau en testant la corrélation sérielle de second ordre des erreurs en différence Î?"yi,t = ?Î?" yi,t-1 +? Î?"Xi,t + Î?" ? i,t .

8. e) Les données, l'échantillon et période d'étude

Les données sont tirées des statistiques de la Banque Mondiale WDI (2018), précisément le taux d'inflation (IPC) et le produit intérieur brut réel (PIB). Chaque pays de notre échantillon dispose de données sur au moins 10 ans. Le taux d'intérêt nominal est tiré de la base International Financial Statistics du FMI (2018) et du Global Financial Development Database (2018). Les données relatives à l'inflation sont incomplètes pour certains pays. Celles relatives au PIB et au taux d'intérêt sont disponibles pour l'ensemble de l'échantillon. Les données relatives aux régimes de change sont tirées de la base montée par Ilzetzki, Reinhart et Rogoff (2016) actualisée. Les données relatives aux variables institutionnelles politiques sont tirées de la base du Groupe Political Risk Services, précisément les données relatives à la démocratie et la corruption. Les données relatives à l'indépendance de la banque centrale sont extraites de la base de Garriga (2016), plus précisément le taux de rotation des gouverneurs. La période de l'analyse de ce travail s'étend de 2000 à 2018 et porte sur un panel de 36 pays de l'Afrique Sub-Saharienne. Le choix de la période d'étude et la taille de l'échantillon s'est fait en tenant compte de la disponibilité des variables.

9. IV.

10. Résultats Et Discussions

La qualité des institutions joue un rôle primordial dans l'influence de l'accès au crédit bancaire et son impact sur la croissance économique. D'une part, la corruption, l'instabilité politique ont un effet négatif sur le niveau du crédit bancaire accordé au secteur privé. D'autres part, la faiblesse du cadre juridique a un effet négatif sur le niveau du crédit bancaire accordé au secteur privé.

11. a) Analyse de l'effet de la corruption et l'instabilité politique sur la relation entre le crédit bancaire et croissance économique en Afrique Subsaharienne

De manière globale, les résultats de cette recherche sont satisfaisants. Sur le plan économétrique, les tests de Wald nous amènent à confirmer la significativité globale et forte de nos modèles. En effet, les probabilités qui sont associées à ces tests sont plus petites que le seuil de 1% (Prob ? chi2= 0,000) pour l'ensemble de nos régressions. De plus, les statistiques de Hansen sont concluantes pour l'ensemble de nos modèles et nous permettent de confirmer la validité des instruments. Elle est de façon générale supérieure au seuil de 10% (Prob ? chi2= 0,103 ; Prob ? chi2= 0,272 et Prob ? chi2= 0,104). Enfin, les tests d'autocorrélations des résidus (AR(1) et AR( 2)) sont aussi satisfaisants dans la mesure où les AR(1) sont acceptés et les AR(2) rejetés. En effet, ces derniers sont respectivement p?z = 0,0117 et p?z = 0,452, p?z =0,0399 et p?z =0,220 et enfin p?z =0,0437 et p?z =0,120. Les tests AR(2) ne permettent donc pas de rejeter l'hypothèse nulle d'absence d'autocorrélation au second ordre des résidus (tableau 1). Sur le plan théorique, une importance de ce résultat réside en ce que l'accès au crédit bancaire dans les pays d'Afrique subsaharienne n'échappe pas au constat du rationnement du crédit qui est effectué dans les pays en développement d'une manière générale. Le signe négatif et significatif qui est associé au coefficient du cycle économique (-1,446) confirme que l'accès au crédit bancaire dans les pays d'Afrique subsaharienne est bel et bien pro-cyclique. Ainsi, une augmentation ou amélioration de l'activité économique de 1% se traduit par une diminution des taux d'intérêt de l'ordre de 1,446%. Inversement, la dégradation de l'activité économique dans les pays de cette région se traduira par un resserrement des conditions monétaires. Ce résultat vient confirmer les travaux précédant sur le paradoxe de la surliquidité bancaire dans les pays en développement en général. Il est conforme aux résultats trouvés par Calderon et al. (2004,2016), Duncan (2014). Au niveau particulier de l'Afrique subsaharienne, nous pouvons dire à la limite de nos connaissances que ce résultat pourrait être l'un des pionniers, les autres travaux étant effectués sur des cas particuliers tel que l'Afrique du sud et le Nigéria. L'interprétation économique qui ressort de ce résultat est que dans les pays d'Afrique subsaharienne, le développement financier en tant que politique macroéconomique ne constitue pas un outil de stabilisation de l'activité économique. Les différents coefficients montrent alors de façon plus claire et plus prononcée, une réaction positive des autorités monétaire vis-à-vis de l'inflation. Enfin, un élément reste non-négligeable, coefficient associé à la variable dépendante retardée et statistiquement différent de zéro. Il y a une certaine persistance des décisions monétaires passées, sur celles encours (graphique 1). V.

12. Source : construit par l'auteur à partir des données de la WDI

13. Conclusion

Dans cet article, nous avons examiné l'effet de la qualité des institutions dans la relation qui existe entre le niveau faible des crédits bancaires et la croissance économique dans les pays de l'Afrique Sub-Saharienne. Pour y arriver, des estimations économétriques ont été faîtes en utilisant la Méthode des Moments Généralisés (MMG) en panel dynamique de 36 pays de la zone sur la période allant de 2000 à 2018. Les estimations empiriques ont été précédées des tests de dépendance des économies (Pesaran, 2004) et des tests de stationnarité de seconde génération (Pesaran, 2007). L'application du test de dépendance a montré l'existence de l'interdépendance entre les économies d'ASS. Le modèle à effet fixe a permis de corriger l'hétéroscédasticité et l'autocorrélation. Les résultats obtenus montrent que la corruption et l'instabilité politique ont un effet négatif sur le niveau du crédit bancaire accordé au secteur privé. De même, la faiblesse du cadre juridique a un effet négatif sur le niveau du crédit bancaire accordé au secteur privé. De manière précise, le faible niveau de responsabilité démocratique et la corruption accentuent le comportement pro-cyclicité des banques dans les pays d'Afrique subsaharienne. La qualité de la gouvernance des institutions a un potentiel optimal pour la promotion d'une croissance économique dans l'Afrique Subsaharienne. L'originalité de cette étude réside sur l'application de la théorie des institutions (politiques et économiques).

Les institutions économiques (notamment le régime de change, la liberté monétaire, la liberté financière et l'indépendance de la banque centrale) peuvent jouer un rôle primordial dans l'influence du comportement pro cyclique des banques. L'introduction de l'indice ne pouvant pas constituer une barrière à l'entrée d'autres firmes (Avom et al., 2017).

Plus précisément, notre étude mettait en exergue l'impact négatif de la faible qualité du cadre institutionnel sur le niveau du crédit bancaire (Diallo, 2009). La mal gouvernance qui sévit dans les pays d'Afrique Subsaharienne explique l'échec des stratégies économico-politiques qui ont été mises en place. Ces pratiques de mal gouvernance affecte la qualité des institutions, d'où leurs faiblesses traduites par l'incapacité de celles-ci à remplir les missions qui leur sont dévolues. Dans cette optique, la promotion des pratiques de « bonne gouvernance » dans ces pays est d'une importance capitale. Cette bonne gouvernance rend facile l'accès au crédit bancaire pour réduire les fluctuations conjoncturelles des économies. En définitive, la principale contribution de cette étude est d'avoir mis en évidence que la bonne gouvernance des institutions d'un pays donné influence la dynamique du développement financier par rapport à son cycle économique.

| Les banques expliquent ces accusations par | ||||||

| des | facteurs | institutionnels, | l'environnement | |||

| économique, juridique et règlementaire qui limitent leurs | ||||||

| activités justifiant ainsi leur forte aversion à la prise de | ||||||

| risque (Adam-madji, 1997) d'où l'insuffisance de crédit | ||||||

| auquel sont confrontés les pays de la sous-région. Cette | ||||||

| situation est généralement assimilée à la problématique | ||||||

| du rationnement de crédit. Cependant, il en découle un | ||||||

| clivage entre économistes et banquiers sur cette | ||||||

| question, car ces derniers estiment qu'il n'y a pas de | ||||||

| rationnement de crédit en Afrique Subsaharienne. Car | ||||||

| l'expression « rationnement » renvoie à une décision | ||||||

| administrative de freiner le crédit. Il s'agit davantage | ||||||

| d'une insuffisance de crédit (Calvin, 2008). En effet, du | ||||||

| fait du caractère embryonnaire des marchés financiers | ||||||

| les économies et plus précisément les petites et | ||||||

| moyennes entreprises sont fortement dépendantes du | ||||||

| financement bancaire. Les banques en tant | ||||||

| qu'intermédiaires financiers jouent un rôle prépondérant | ||||||

| dans | l'allocation | des | ressources. | Ainsi, | le | |

| développement économique des pays est fortement | ||||||

| tributaire du crédit bancaire. Une insuffisance du crédit | ||||||

| est dommageable pour les perspectives de croissance | ||||||

| économique de ces pays. | ||||||

| La crise des années quatre vingt a mis en | ||||||

| exergue une certaine défaillance des institutions de | ||||||

| régulation d'où le vaste programme de restructuration | ||||||

| engagé dans le secteur bancaire en Afrique | ||||||

| Subsaharienne au début de la décennie quatre vingt dix | ||||||

| pour se doter d'instruments et d'institutions de bonne | ||||||

| qualité. Les réformes dans le secteur bancaire ont porté | ||||||

| sur une approche gradualiste qui repose sur l'idée que | ||||||

| les réformes s'appuient sur les changements appropriés | ||||||

| des structures institutionnelles à la fois d'ordre | ||||||

| macroéconomique et microéconomique. Toutefois, ces | ||||||

| réformes ont le plus porté d'une part sur la refonte des | ||||||

| instruments de la politique monétaire traduite par la | ||||||

| libéralisation du contrôle des taux d'intérêt et la | ||||||

| programmation monétaire. D'autre part, le changement | ||||||

| du cadre institutionnel se traduit par la création d'une | ||||||

| institution communautaire (COBAC) et la redéfinition des | ||||||

| conditions d'exercice de l'activité bancaire sous | ||||||

| l'obtention d'un agrément. En dépit de ces réformes, les | ||||||

| banques de la sous-région n'arrivent pas à assurer leur | ||||||

| rôle d'intermédiation dont le taux a varié entre 72,4% et | ||||||

| 90,2% entre 2014 et 2016 (Banque de France, 2016). | ||||||

| Ces banques ont souvent été pointées du doigt du fait | ||||||

| de la qualité approximative des services offerts pourtant | ||||||

| elles reçoivent de leurs clients des commissions, des | ||||||

| agios et les intérêts importants. Par conséquent, elles | ||||||

| ne contribuent pas à la croissance économique (Hugon, | ||||||

| 2007). | ||||||

| bancaires parce qu'elles augmentent la probabilité que |

| des prêts à problèmes soient découverts plus tôt. Chen |

| et al., (2013) mettent en exergue que la corruption plutôt |

| que la performance des entreprises déterminent en |

| grande partie dans quelle mesure les entreprises |

| privées ont accès au crédit bancaire. |

| Kaufman et Wei (2000) ; Méon et Sekkat (2005) |

| du crédit. Cependant, Zazzaro (2005) tient compte des asymétries d'information concernant le talent entrepreneurial de l'emprunteur et montre théoriquement que les améliorations de l'application de la loi réduisent l'incitation de la Banque à filtrer les emprunteurs de manière adéquate et les banques pourraient évaluer les emprunteurs à tort. En conséquence, un accès au crédit pourrait être plus difficile (plus facile) pour les emprunteurs de bon type (de mauvais type), et donc une meilleure application de la loi affecte l'allocation du crédit et augmente le taux de défaut. En outre, Manove et al (2001) mettent en exergue que si l'effet de la paresse existe, l'effet moyen de l'exécution judiciaire sur l'allocation de crédit est ambigu. Les coûts de financements sont plus élevés dans les pays avec les systèmes juridiques inefficaces (Demirguc-kunt et Maksimovic, 2002 ; Leaven et hypothécaires étaient généralement plus haut dans les états où le processus de saisie immobilier était plus long et plus couteux. Fabbri et Padula (2001) mettent en exergue que les ménages se trouvant dans les districts dans lesquels Majnoni, 2005 ; b) Enseignements empirique de la relation entre Institutions, crédit bancaire et croissance économique Calderon et al., (2004, 2016) montre que les institutions politiques affectent la cyclicité de la politique (Lavallée, 2006 ; III. Approche Methodologique D'analyse insistent sur le fait selon lequel bien que la corruption puisse avoir des avantages lorsque la qualité de la gouvernance est faible, elle peut aussi générer des coûts additionnels dans les mêmes circonstances. Méon et Sekkat (2005) soulignent que la corruption agit comme un « grain de sable dans les rouages » de la croissance économique et de l'investissement. Dans le même sillage, Cieslik et Goczek (2018) étudient les effets de la corruption en utilisant un modèle de croissance endogène en économie ouverte avec une parfaite mobilité des capitaux sur le plan international. Ils testent empiriquement les prédictions de la théorie en utilisant un échantillon de 142 pays pour la période 1994-2014 et la méthode des moments généralisés (GMM). Les théories du second best ont également été invalidées dans le cadre du commerce international des Facteurs de Qualite Des Institutions Du Crédit Bancaire Nous présentons ici le modèle, la stratégie d'estimation, la technique d'estimation, les données, l'échantillon et la période d'étude. a) Le modèle économétrique Le modèle utilisé dans le cadre de ce travail est inspiré de celui de Gozgor (2018), lui-même inspiré de celui de (Kaie et Stépanyan, 2011 ; Guo et Stepanyan, 2015 ; Lane et MC Quada, 2014 ; Magud et al., 2014, monétaire. Méador et Mark (1982) a trouvé que les taux d'intérêt Gozgor, 2014) : |

| le système judiciaire est moins efficace reçoivent moins |

| de crédits, même après le contrôle des caractéristiques |

| ou des capacités de remboursement des ménages. |

| Horioka (2009) analyse l'effet du degré d'application de |

| la loi sur les contraintes du crédit, le niveau du crédit et |

| la probabilité de défaut en utilisant un modèle logit. |

| Démirguc-kunt et al., (1999) utilisent les données |

| bancaires et montrent que les différences de marge |

| d'intérêt et de rentabilité des banques reflètent divers |

| déterminants, y compris les caractéristiques bancaires, |

| les conditions macroéconomiques, les impôts, les |

| règlementations, la structure financière et les indicateurs |

| juridiques et institutionnels. Leurs résultats impliquent |

| également que la rentabilité supérieure des banques |

| des pays subsaharien est compatible avec les |

| environnements à risque plus élevé. Akins et al., (2016) |

| examinent qu'une reconnaissance des prêts non |

| recouvrés entravent la corruption liée aux prêts |

| Variables | La moyenne des taux de croissance économique (TCROI) Coefficients Statistiques t | |

| CRDPRV | -0,005142 | (2,18)*** |

| ETDRT | -0,0239851 | (-1,13)** |

| STP | -0,026461 | (-0,56) |

| CORR | -4,019083 | (-8,91)*** |

| LNPIB | 1,689520 | (2,31)** |

| OFIMEN | 3,017425 | (1,01)*** |

| R² | 0,9181 | 0,9282 |

| ?² | 129,93*** | 129,57*** |

| Total pays | 36 | 36 |

| Prob>F | 0,0000 | 0,0000 |

| Observations | 60 | 60 |

| Note *: significativité à 1% ; **: significativité à 5% ; *** : significativité à 10%. | ||

| Source : Construit par l'auteur, à partir de Stata. | ||

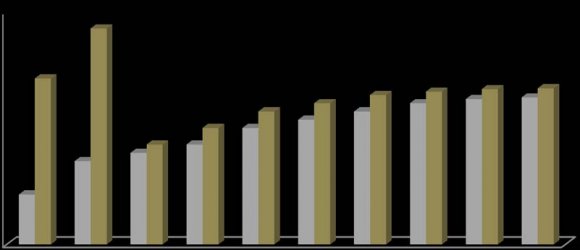

| 200% | 14% | 13% | 195% 199.20% 199.35% 199.40% | |||||||||

| 168.50% | ||||||||||||

| 150% 100% | 8% 10% 12% | 10% | 6% 7% 95% 6% | 7% 8% 98% | 8.50% 7.50% | 8% 9% | 8.50% 8.75% 8.85% 9.20% 9.35% 9.40% | |||||

| 6% | 5% | 5.50% | ||||||||||

| 50% | 2% 4% 2% 30% 3% | 2% -15.50% 23% 40% | 1% | 7% | 9.00% | 11% 11.50% 11.75% 11.85% | ||||||

| 0% | 0% | |||||||||||

| 2000 | 2000 2002 | 2002 2004 | 2004 2006 | 2006 2008 2008 2010 2010 2012 2012 2014 2014 | 2016 2016 | 2018 2018 | ||||||

| -50% | ||||||||||||

| Taux de Croissance du PIB | Taux d'Intérêt | 41 | ||||||||||

| En outre, plus important encore et en relation avec l'objectif principal, les variables institutionnelles politiques à savoir le niveau de responsabilité démocratique et la corruption sont statistiquement significatives et différentes de zéro. Les coefficients sont positifs et significatifs en ce qui concerne chacune de ces variables en relation avec la bonne gouvernance. De manière précise, le niveau de responsabilité LNPIB 0,109220 bancaire dans les pays d'Afrique subsaharienne. CORR -2,010021 institutions politiques accentuent l'accès au crédit STP -0,024021 économique de ces résultats est que ces deux ETDRT -0,073355 corruption l'est au seuil de 1%. L'implication CJQIV -0,006742 démocratique est significatif au seuil de 10% et la Coefficients Tableau 2: Variables La moyenne des taux de croissance économique (TCROI) (1,31)** (-2,91)*** (-0,56) (-1,13)** (1,12)*** Statistiques t Taux de Croissance du PIB Taux d' | ( E ) Volume XX Issue VI Version I | |||||||||||

| OFIMEN b) Évaluation de l'effet de la faiblesse du cadre 2,011052 R² 0,5010 juridique sur la relation entre le crédit bancaire et ?² 110,90*** croissance économique en Afrique Subsaharienne Total pays 36 L'Afrique subsaharienne est la région au monde Prob>F 0,0000 | (1,01)*** 0,4082 101,57*** 36 0,0000 | |||||||||||

| qui présente le niveau moyen le plus élevé de Observations 60 | 60 | |||||||||||

| corruption. La région en 2017 présente un score de 32 | ||||||||||||

| Note *: significativité à 1% ; **: significativité à 5% ; *** : significativité à 10%. contre 44,19 en Amérique, 44,39 en Asie et 66,35 en Europe, le score le plus faible représentant le niveau le Source: Construit par l'auteur, à partir de Stata. | ||||||||||||

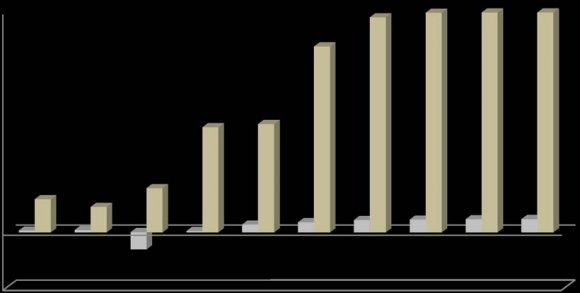

| plus élevé de corruption. Il en est de même pour l'état En procédant à des régressions avec les | les tests d'autocorrélations des résidus (AR(1) et AR(2)) | |||||||||||

| de la responsabilité démocratique dans les pays de variables institutionnelles prises individuellement, nous | sont également satisfaisants dans la mesure où l'AR (1) | |||||||||||

| cette région. Les niveaux de responsabilité avons réalisé pratiquement trois régressions. Ainsi le | est accepté et l'AR (2) rejeté pour toutes nos | |||||||||||

| démocratique selon l'ICRG sont distribués avec des test de Wald est concluant pour l'ensemble de ces | régressions, ils ne permettent donc pas de rejeter | |||||||||||

| scores allant de 0 (pour les autocraties) à 6 (pour les estimations. Ce dernier indique que les modèles sont | l'hypothèse nulle d'absence d'autocorrélation au | |||||||||||

| véritables démocraties). Sauf qu'on peut se rendre globalement significatifs (Prob ? chi2= 0,000). En outre, | second ordre des résidus. | |||||||||||

| compte que la grande majorité des pays d'ASS obtient nos instruments sont également valides. Le test de sur | Sur le plan théorique, il faut déjà préciser que | |||||||||||

| des scores oscillant en 1,5 et 3. Les pays d'ASS sont identification de Hansen qui a été privilégié pour cette | les résultats confirment notre deuxième hypothèse | |||||||||||

| beaucoup plus rangés dans la catégorie des analyse nous le confirme pour tous les modèles. La P- | spécifique, c'est-à-dire que la faiblesse du cadre | |||||||||||

| démocraties dominées (graphique 2). value est supérieur au seuil de 10% pour toutes les | juridique a un effet négatif sur le niveau du crédit | |||||||||||

| régressions, ne permettant pas ainsi de rejeter | bancaire accordé au secteur privé dans les pays | |||||||||||

| l'hypothèse nulle de la validité des instruments. Enfin, | d'Afrique subsaharienne. En effet, un coefficient négatif | |||||||||||